미국과 일본 증시가 거침없이 오르고 있다. 미국 증시는 연일 가보지 않은 길을 걷는 가운데 일본 증시는 영원히 깨지지 않을 것처럼 보이던 종전의 사상 최고치인 ‘38,915’선이 무려 35년 만에 경신됐다. 주가 수준만 놓고 본다면 일본 경제는 ‘잃어버린 30년’에서 벗어난 셈이다.

미국과 일본 증시가 거침없이 오르고 있다. 미국 증시는 연일 가보지 않은 길을 걷는 가운데 일본 증시는 영원히 깨지지 않을 것처럼 보이던 종전의 사상 최고치인 ‘38,915’선이 무려 35년 만에 경신됐다. 주가 수준만 놓고 본다면 일본 경제는 ‘잃어버린 30년’에서 벗어난 셈이다.‘산이 높으면 골이 깊다’는 증시 격언을 고려하면 최근처럼 말이 뛰는 의미의 ‘갤로핑’ 식으로 단기간에 급하게 올라간 상황에서는 주가가 올라갈수록 비관론이 고개를 드는 것은 충분히 이해가 간다. 그렇다면 앞으로 미국과 일본 증시가 무너진다면 어느 쪽에서 먼저 시작될 것인가?

주가수익비율(PER), 주가순자산비율(PBR) 등으로 미국과 일본 주가 수준의 적정성을 따져보면 증시 붕괴론이 지나친 것이라고만 볼 수 없다. 대표적으로 12개월 후행(PER)의 경우 1987년 블랙먼데이, 2000년 닷컴 버블 붕괴 수준에 버금가기 때문이다. 오히려 미국과 일본 증시를 끌어올린 주도업종은 당시 주도업종보다 고평가돼 있다.

‘주가가 경제 실상을 반영하는 얼굴’이라는 거시적 면에서 보면 미국의 주가 상승이 더 큰 의미가 있다. 경기순환 상으로 ‘노 랜딩’이란 용어가 나올 만큼 2%대의 성장세가 2년 가깝게 지속되고 있기 때문이다. 작년 하반기에는 성장률이 4% 내외로 미국 중앙은행(Fed)이 추정하는 잠재 수준인 1.7%를 훨씬 웃돌았다.

반면 일본 경제는 주가 상승세를 무색하게 할 정도로 부진하다. 경기순환 상으로 일본 경제는 작년 3분기 -3.3%에 이어 4분기에도 -0.4%로 두 분기 연속 역성장했다. 미국경제연구소(NBER)의 경기 판단 기준으로는 침체 국면에 재진입했다. 성장률 수준도 작년 하반기에는 -2%에 가까워 잠재 수준을 훨씬 밑돈다.

미시적 면에서 주도 종목의 성장성과 미래잠재가치도 엔비디아 창업자 젠슨 황이 언급해 다시 화제가 되는 ‘티핑 포인트’에 도달한 종목 수가 미국이 훨씬 많다. 티핑 포인트란 기업의 성장곡선인 S자형 커브에서 10%에 도달한 극적 성장 전환점을 말한다. 이를테면 ‘서울의 봄’ 관객 수가 최종 1000만 명이라면 10%인 100만 명에 도달해 그 후 관객이 폭발적으로 들어와 대박이 보장되는 수준을 말한다.

코로나 사태 이후 미국 증시는 M7(마이크로소프트·애플·엔비디아·아마존·알파벳·메타·테슬라)이 주도해 왔다. 올해 들어서는 인공지능(AI)과 관련된 MnM(마이크로소프트·엔비디아·메타)으로 집중화되는 가운데 선두 격인 엔비디아는 티핑 포인트에 놓여 있다. 하지만 일본 증시를 주도하고 있는 사무라이7(스크린홀딩스, 디스코, 어드반테스트, 도쿄일렉트론, 미쓰비시상사, 도요타, 스바루)은 자체적인 상승 요인이 있긴 하지만 M7의 후광효과로 주가가 오르는 면도 만만치 않다.

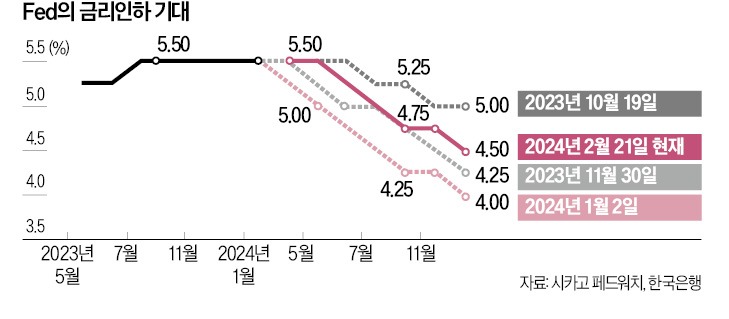

정책적으로도 미국이 일본보다 증시에 우호적이다. 조 바이든 정부의 경제정책을 주도하는 재닛 옐런 재무부 장관은 재정정책을 통화정책보다 우선한다. 재정지출도 국가채무에 대한 우려보다 관리만 가능하면 경기와 증시 부양에 적극적이어야 한다는 입장이다. 통화정책도 시기와 폭이 문제이지 금리 인하가 기정사실화되고 있다.

하지만 일본은 마나고 야스시 재무성 주계국장(예산실장)이 주장한 ‘악어 그래프 경고’(1970년 이후 세출과 세입이 평행선을 달리다가 1990년 이후 그 격차가 확 벌어진 추세를 악어 입에 비유한 용어)가 다시 나오는 만큼 재정지출이 쉽지 않다. 통화정책도 10년 이상 지속된 아베노믹스의 부작용이 인내 수준을 넘은 만큼 출구전략을 모색해야 한다.

증시 부양책만 놓고 따진다면 일본은 재팬 디스카운트 해소와 밸류업 대책으로 주가 상승을 견인하고 있지만 미국은 국민 경제 3면 등가 법칙(생산=분배=지출)상 증시가 핵심 창구가 된 지 오래됐다. 일본 증시 부양책의 주수단인 PBR, 자사주 소각비율, 주주환원율, 대주주 전횡 방지, 주주 보호 장치 등은 미국의 수준이 목표가 될 만큼 아직도 갈 길이 멀다.

앞으로 증시가 무너진다면 미국보다 일본이 더 빨리 닥칠 가능성이 높아 보이는 것은 이 때문이다. 설령 미국 증시가 먼저 무너지더라도 주도업종인 M7과 사무라이7 간 연계성을 고려하면 일본 증시도 순차적으로 무너질 것으로 예상된다. 일본 경제가 1990년대 들어 부동산 거품 붕괴로 ‘잃어버린 30년’을 겪었다면 이번에는 증시 거품 붕괴로 ‘잃어버린 40년’을 겪을 것이라는 시각이 나오는 것은 일본을 벤치마크해 기업 밸류업 대책을 모색하는 우리 경제에 많은 시사점을 던져준다.

관련뉴스